2022年中国互联网财产险行业竞争格局及市场份额分析 专业中介崛起为销售主渠道

2022年,中国互联网财产险行业在数字化转型浪潮中持续发展,竞争格局与市场份额呈现出新的变化趋势。随着监管政策的完善和消费者行为的转变,专业中介机构已成为行业主流销售渠道,而互联网直销模式亦在市场中占据重要地位。本文将从竞争格局、市场份额及销售渠道演变等方面展开分析。

一、行业竞争格局:市场集中度较高,头部企业优势明显

2022年,中国互联网财产险市场的竞争格局保持相对稳定,主要由大型保险公司主导。根据公开数据,前五大保险公司(如人保财险、平安产险、太保产险等)合计市场份额超过60%,显示出较高的市场集中度。这些企业凭借品牌影响力、技术积累和资本实力,在线上渠道布局和产品创新方面占据领先地位。与此中小型保险公司通过细分市场策略(如车险、健康险、意外险等)寻求差异化竞争,但整体市场份额有限。新兴的互联网保险公司(如众安保险)则依托科技优势,在特定领域(如短期健康险)实现快速增长,但尚未对传统巨头构成实质性威胁。

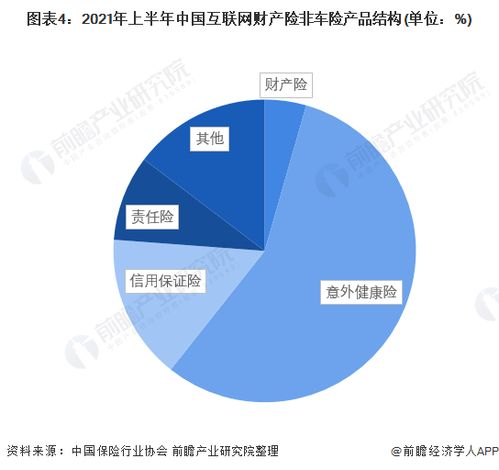

二、市场份额分析:车险占比下降,非车险业务快速增长

从产品结构看,2022年互联网财产险市场中,车险仍为最大组成部分,但受汽车销量波动和费改政策影响,其市场份额同比略有下降,约占整体互联网财产险保费的50%左右。非车险业务则呈现高速增长态势,其中健康险、意外险和责任险成为主要驱动力,市场份额合计提升至约40%。这一变化反映了消费者对多元化保障需求的增加,以及保险公司在非车险领域的积极拓展。创新型产品(如退货运费险、航班延误险)通过互联网平台广泛推广,进一步丰富了市场供给。

三、销售渠道演变:专业中介成为主流,互联网直销持续发力

销售渠道的变革是2022年互联网财产险行业的一大亮点。专业中介机构(如保险经纪公司和代理平台)凭借其专业化服务和广泛客户资源,迅速崛起为主流销售渠道,市场份额估计超过40%。这些中介通过线上平台(如支付宝、微信小程序)与保险公司合作,提供定制化产品和便捷的投保体验,显著提升了销售效率。互联网直销渠道(包括保险公司自营官网、APP及第三方电商平台)保持稳定增长,市场份额约占30%,主要受益于年轻一代消费者对数字化服务的偏好。传统渠道(如银行代理和线下网点)则进一步萎缩,市场份额不足20%。整体而言,渠道多元化和技术驱动已成为行业竞争的关键要素。

四、未来展望:技术赋能与监管合规并行发展

中国互联网财产险行业将继续深化数字化转型,人工智能、大数据和区块链等技术将广泛应用于风险评估、精准营销和理赔服务中,推动行业效率提升。监管政策(如《互联网保险业务监管办法》)的强化要求企业在创新中注重合规性,防范数据安全和销售误导风险。专业中介和互联网直销渠道的融合趋势将进一步加强,市场份额可能进一步向头部企业和科技驱动型平台集中。2022年的市场格局为行业可持续发展奠定了坚实基础,预计未来竞争将更聚焦于服务体验和生态构建。

如若转载,请注明出处:http://www.grqgt.com/product/23.html

更新时间:2026-06-19 15:03:04